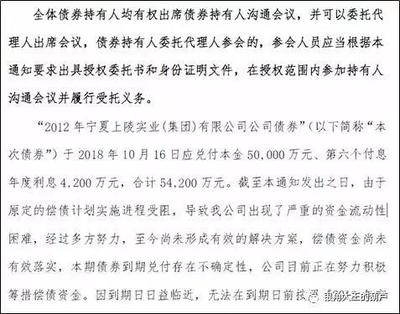

宁夏上陵实业(集团)有限公司(下称“上陵实业”)因未能按期足额偿付其发行的“12宁夏上陵债”本息,构成实质性违约,涉及金额高达5.42亿元。这一事件在债券市场引发震动,更令人关注的是,在违约发生当日,联合资信评估有限公司一次性将其主体长期信用等级及该债券信用等级由AA-断崖式下调至C,累计下调幅度达到9个等级。

此次违约并非毫无征兆。上陵实业主营业务涉及牧业、房地产、商贸流通等多个领域,近年来受宏观经济环境、行业周期及自身扩张策略等因素影响,公司经营面临压力,现金流持续紧张。在债券兑付日前,公司虽竭力筹措资金,并尝试引入战略投资者、处置资产等多种方式化解风险,但最终未能避免违约的发生。

评级机构的反应极为迅速且严厉。一天之内连降9级至最低的C级,清晰地反映了评级机构对于其偿债能力瞬间崩溃的判断。C级意味着发行人已不能偿还债务,这通常预示着债务重组或法律程序的开启。如此剧烈的评级调整,在债券市场历史上也较为罕见,凸显了本次事件的严重性和突发性。

值得关注的是,本次违约事件触发了该债券的“代理兑付”机制。根据募集说明书的约定,当发行人未能按期兑付时,由宁夏担保集团有限公司履行代偿责任。目前,宁夏担保集团已启动代偿程序,这为部分投资者提供了偿债保障,暂时缓解了市场恐慌。担保方的代偿行为本身也是一把双刃剑,一方面保护了投资者利益,维护了区域金融稳定;另一方面,巨额代偿将对担保公司自身的资本和经营造成压力,并可能引发市场对区域内其他担保债务的担忧。

上陵实业的违约事件,是近年来信用债市场风险个案的一个缩影。它再次向市场参与者敲响警钟:

- 打破刚兑预期:债券投资并非无风险,即使是看似有担保的债券,其发行主体的基本面仍是核心。投资者需提升风险识别能力,摒弃“刚性兑付”的旧有观念。

- 关注企业真实现金流:在经济结构调整期,对于业务多元化但主业不突出、债务负担重、短期偿债压力大的企业,需格外警惕其现金流断裂风险。

- 评级预警功能:虽然本次评级是在违约后大幅调整,但其剧烈的变动本身是重要的风险信号。投资者应动态关注发行主体评级的调整轨迹及评级报告揭示的风险点。

- 担保机制的双面性:担保虽能增强债券信用,但担保方自身的实力和代偿意愿至关重要。一旦发生大规模代偿,可能引发连锁反应。

目前,事件后续发展焦点集中于宁夏担保集团的代付进展、上陵实业自身的资产处置与债务重组方案,以及相关各方如何妥善化解风险,避免其对区域金融生态造成进一步冲击。此次事件也促使市场各方进一步反思和完善信用风险定价、预警及处置机制,以推动债券市场健康、稳健发展。