在高中政治必修一《经济生活》的学习中,我们接触到了许多与日常生活息息相关的经济概念和制度,其中“代理兑付”便是一个在金融和经济活动中扮演重要角色的知识点。理解代理兑付,有助于我们更好地认识现代经济体系的运行方式。

一、什么是代理兑付?

代理兑付,简而言之,是指一方(代理人)接受另一方的委托,代为办理支付或兑付相关款项的行为。这是一种基于委托代理关系的金融服务或经济行为。在日常生活中,最常见的例子就是银行代理兑付国债、企业债券利息或到期本金。例如,国家发行国债后,投资者可以委托其存款银行,在债券利息支付日或到期日,由银行代为接收并兑付相应资金到其账户中。

从法律和经济关系上看,它涉及三个基本方:

- 委托人:即拥有收款权利的个人或机构(如债券持有人)。

- 代理人:即接受委托,具体办理兑付业务的机构(通常是商业银行、证券公司等金融机构)。

- 被兑付方/债务人:即负有支付义务的机构(如国债的发行方财政部、企业债券的发行企业)。

二、代理兑付的主要特点与意义

- 便捷性与安全性:代理兑付省去了债权人亲自办理手续的麻烦,通过专业的金融机构操作,资金划转更安全、高效。对于大规模、分散的支付(如国债利息支付),这种方式优势尤为明显。

- 专业化服务:金融机构拥有完善的系统和专业团队,能准确、及时地处理大量兑付业务,降低了结算错误和延迟的风险。

- 促进金融市场运行:它是现代金融基础设施的重要组成部分,保障了债券等金融产品兑付环节的顺畅,维护了金融市场信用和稳定,有利于社会资金的融通。

- 基于信用与契约:整个过程建立在严格的委托代理合同和商业信用基础之上,各方权责清晰。

三、与相关概念的区别

在学习时,需要注意区分“代理兑付”和“直接支付”以及“代收代付”。

- 与直接支付的区别:直接支付是债务人直接向债权人付款。代理兑付则引入了第三方代理人,债务人将款项支付给代理人,再由代理人转付给债权人,流程上多了一个环节。

- 与代收代付的区别:代收代付的范围更广,包括代收和代付两个方面。代理兑付更侧重于“代付”,即受托完成支付义务的行为。

四、实际应用举例

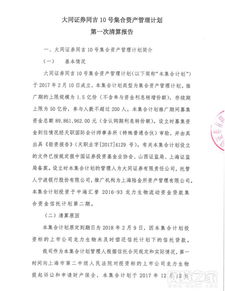

- 国债兑付:财政部委托多家商业银行代理兑付储蓄国债(电子式)的利息和本金,购买者只需在兑付日查看银行账户即可。

- 企业债/公司债兑付:企业委托其债券托管机构(如中央国债登记结算公司、中国结算公司)或主承销商银行,向债券持有人代理兑付利息和到期本金。

- 其他领域:如保险公司委托银行代理兑付满期保险金、理赔款等,也属于广义的代理兑付范畴。

五、学习启示

理解“代理兑付”这一知识点,不仅是为了应对考试,更是为了透视我们身边的经济现象。它体现了现代社会分工的专业化、服务的精细化,以及信用体系在经济活动中的核心作用。作为高一年级的学生,建立起对这些基本经济概念的认识,能够帮助我们更好地理解新闻中的金融政策、市场动态,为未来更深入的经济学学习和社会参与打下基础。

****:代理兑付是现代经济中一项高效、安全的金融服务安排,它依托金融中介,优化了支付流程,保障了债权债务关系的顺利实现,是金融市场平稳运行的重要支撑环节之一。